- Star Health Premier Insurance policy in Tamil | ஸ்டார் ஹெல்த் பிரீமியர் இன்சூரன்ஸ் பாலிசி:

- 1) Hospitalation/ ஹாஸ்பிடல்:

- 2) Day Care Treatment Cover/ சில மணி நேர சிகிச்சைக்கு:

- 3) Coverage For Non-Medical Items/ மருந்துகள் இல்லா பொருள்களுக்கு Claim செய்தல்:

- 4) Ambulance cover/ ஆம்புலன்ஸ் கவர்:

- 5) ஆகாய ஆம்புலன்ஸ் கவர்:

- 6) Pre And Post Hospitalation:

- 7) Domiciliary Hospitalation:

- 8) உறுப்பு தானம் நன்கொடையாளர் செலவு:

- 9) Health Checkup:

- 10) Home Care Treatment:

- 11) Delivery Cover/ பிரசவ கவர்:

- 12) கருப்பை கரு அறுவைசிகிச்சை:

- 13) Assisted Reproduction Treatment:

- 14) Compassionate Travel:

- 15) Repatriation of Moral Remains:

- 16) Shared Accommodation cover:

- 17) Ayush treatment cover:

- 18) உடல் பருமன் சிகிச்சை:

- 19) கண்புரை சிகிச்சை:

- 20) Modern Treatment:

- 21) No Claim Bonus:

- 22) Restore:

- 23) Rehabilitation and Pain Management:

- 24) co payment:

- 25) காப்பீடு எடுக்க வயது:

- 26) காப்பீடு எடுக்க எவ்வளவு வேண்டும்:

- 27) Discount/ டிஸ்கவுண்ட்:

- 28) முன்பு உள்ள நோய்களுக்கு காத்திருப்பு காலம்:

- 29) அறுவை சிகிச்சை காத்திருப்பு காலம்:

- 30) பொதுவான காத்திருப்பு காலம்:

- 31) premium policy:

Star Health Premier Insurance policy in Tamil | ஸ்டார் ஹெல்த் பிரீமியர் இன்சூரன்ஸ் பாலிசி:

வணக்கம் Star Health Premier Insurance policy – யை பற்றி இந்த பதிவில் பார்க்க போகிறோம். பொதுவாக இன்சூரன்ஸ் என்பது,

இன்று உலக அளவில் பல இடங்களில் பலரும் பலவகையான இன்சூரன்ஸ் பாலிசியை எடுத்து வருகின்றனர்.

அதனால் பலரும் பலவகைகளில் பயனடைந்து வருகின்றனர். இன்ஷூரன்ஸ் என்பது ஒரு காப்பீடு திட்டம் ஆகும்.

உதாரணமாக, car insurance, bike insurance, Life insurance, health insurance போன்ற பல தரப்பட்ட இன்சூரன்ஸ் வகைகள் உண்டு.

இப்படி இருக்கும் பொழுது ஹெல்த் இன்ஷூரன்ஸில் மட்டும் பல இன்சூரன்ஸ் கம்பெனி உள்ளது.

ஒவ்வொரு இன்ஷூரன்ஸ் கம்பெனியும் ஒரு விதமான இன்சூரன்ஸ் பாலிசி வகைகள் வைத்துள்ளனர்.

இதனால், இந்த பதிவில் Star Health Premier Insurance policy பற்றி பார்க்க போகிறோம்.

இதில் என்னென்ன விஷயங்கள் உள்ளது மற்றும் இந்த பாலிசியில் இல்லாததும் பற்றி பார்க்க போகிறோம். வாங்க பார்க்கலாம்.

1) Hospitalation/ ஹாஸ்பிடல்:

a) நீங்கள் மருத்துவர் கட்டணம், இதில் Claim செய்து கொள்ள முடியும்.

b) காப்பீட்டு தொகையில் 1% அதிகபட்சம், 20 ஆயிரம் வரை Claim செய்துகொள்ளலாம்.

c) மருந்துகள் மற்றும் மருத்துவ சம்பந்தமான உபகரணங்களுக்கு கிளைம் செய்து கொள்ள முடியும்.

2) Day Care Treatment Cover/ சில மணி நேர சிகிச்சைக்கு:

நாம் ஒரு நாளில் சில மணி நேர சிகிச்சைக்காக செல்லும் பொழுது, அந்த சில மணி நேர சிகிச்சைக்கு Claim செய்து கொள்ள முடியும்.

நமக்கு ஏதாவது ஒரு விதமான உடல்நிலை சரியில்லாத காரணத்தால் நாம் மருத்துவமனை சென்று வர நேரிடும்.

அப்படி சென்றுவர நேரிடும்போது இதனை பயன்படுத்திக் கொள்ள முடியும்.

இந்த சில மணி நேர சிகிச்சையில் அனைத்து விதமான சிகிச்சைக்கும் இதில் Cover செய்து கொள்ள முடியும்.

மேலும் படிக்க: இரத்தத்தை சுத்தப்படுத்தும் உணவுகள் | Blood Purifying Foods in Tamil

சில மணி நேர சிகிச்சை அடிப்படையில் பலர் பயன் பெற்று வருகின்றனர். இதனால் நீங்களும் இதன் மூலம் பயன் அடைய முடியும்.

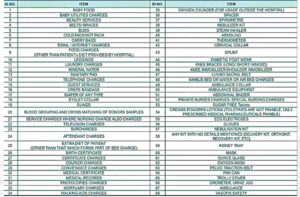

3) Coverage For Non-Medical Items/ மருந்துகள் இல்லா பொருள்களுக்கு Claim செய்தல்:

மருந்துகள் இல்லா பொருட்கள் என்றால், sanitizer, mask, gloves, இதுபோன்ற மருந்துகள் இல்லாத மற்றும் அத்தியாவசியமாக இருக்கக்கூடிய பொருள்கள் முக்கியமாக தேவைப்படுபவை.

இந்த sanitizer, mask, gloves, மற்றும் இது போன்ற பொருள்கள் உள்ளன. சாதாரணமாக Health Insurance இல் இதுபோன்ற பொருள்கள் Claim செய்து கொள்ள முடியாது.

Claim- இல் இடம்பெறாது. ஆனால், இந்த இன்சூரன்ஸ் பாலிசி வகையில், நாம் இது போன்ற பொருட்களை Claim செய்து கொள்ள முடியும்.

இதனால் Non Medical Items எனப்படும், இந்த பொருட்களை இதன் மூலம் Claim செய்து கொள்ளுங்கள்.

Non medical items – எனப்படும் பொருள்களில், இன்னும் பல வகையான பொருள்கள் உள்ளது. கிட்டத்தட்ட 70 பொருட்கள் வரை உள்ளது.

இதனால், இதனை கீழே உள்ள Photo- இல் காண்பித்து உள்ளோம். photo இல் உள்ளதை பார்த்து, தெரிந்து கொள்ளுங்கள்.

4) Ambulance cover/ ஆம்புலன்ஸ் கவர்:

ஆம்புலன்ஸ் கவர் பொறுத்தவரையில் அதற்கான Actual Amount என்ன வருகிறதோ, அதனை நாம் இந்த Cover Policy மூலம் கிளைம் செய்து கொள்ள முடியும்.

இதற்கு எந்த ஒரு நிபந்தனையும் விதிக்கப்படவில்லை. இதனால் இந்த Ambulance cover policy- யை நீங்கள், இதன் மூலம் Claim செய்து கொள்ள முடியும். பயன்படுத்திக் கொள்ளுங்கள்.

5) ஆகாய ஆம்புலன்ஸ் கவர்:

அவசரத் தேவைக்கான நேரத்தில் இந்த ஆகாய ஆம்புலன்சை பயன்படுத்திக் கொள்ள முடியும். இதற்கு எந்த ஒரு நிபந்தனையும் கிடையாது. மேலும்,

இந்த பாலிசியில் பல வகையில் பயன் பெற முடியும். சாதாரணமாக நாம் எந்த ஒரு policy-லும் 25 லட்சம்- க்கு மேல் பாலிசி எடுக்க முடியாது.

ஆனால், இந்த ஆகாய ஆம்புலன்ஸ் கவரில், நாம் 10% வரை கிளைம் செய்து கொள்ள முடியும். உதாரணமாக ஒரு கோடி ரூபாய் பாலிசி என்றால் அதில் 10 லட்சம் வரை claim செய்து கொள்ள முடியும். இதுவே இதன் சிறப்பு.

மேலும் படிக்க : கார் இன்சூரன்ஸ் பாலிசி வகைகள் | Types of car insurance policy in Tamil

6) Pre And Post Hospitalation:

Pre and post hospitalation பொறுத்தவரையில் pre Hospitalation-க்கு 60 days, எனவும் post hospitalation-க்கு 180 நாள் எனவும் தருகிறார்கள்.

இந்த Star Health Insurance பொருத்தவரையில் pre and post hospitalation-க்கு அதிகமான coverage என்றால் அது இந்த விஷயம் தான் இது ரொம்ப முக்கியமானதாக பார்க்கப்படுகிறது.

7) Domiciliary Hospitalation:

Domiciliary Hospitalation என்ற பாலிசியை இதில் செய்து தருகிறார்கள். இந்த பாலிசி என்னவென்று பலருக்கு தெரியாமல் இருந்தாலும் கண்டிப்பாக சிலருக்கு தெரிந்திருக்கலாம்.

இந்த பாலிசி என்னவென்றால் தவிர்க்கமுடியாத சூழ்நிலையில், நம்மால் மருத்துவமனையில் சேர முடியாத சூழ்நிலை இருக்கும் பட்சத்தில்,

நாம் இந்த பாலிசியை பெற்றுக்கொள்ளமுடியும். இது பலருக்கும் தெரிந்திருக்க தற்போது வாய்ப்பு உண்டு.

8) உறுப்பு தானம் நன்கொடையாளர் செலவு:

Organ Transplantion என்று சொல்லக்கூடிய ஒருவர் உடம்பில் இருக்கும் உறுப்பினை வேறு ஒருவருக்கு பொருத்துவதற்கு யார் அந்த உறுப்பை கொடுக்க தயாராக இருக்கிறார்,

என்பவருக்கு சேர்த்து இதில் claim செய்து கொள்ள முடியும். அதாவது, சாதாரணமாக 5 லட்சத்துக்கு பாலிசி கவர் வைத்திருந்தாள். கூடுதலாக,

ஒருவர் உறுப்பை தானமாக கொடுப்பதற்கு தயாராக இருப்பவருக்கும் சேர்த்து, 5 லட்சம் என்ற வீதம் இந்த பாலிசியில் பெற்றுக்கொள்ளமுடியும்.

இதனால் மிக முக்கியமான ஒன்றான இந்த உறுப்புதானம் அல்லது உறுப்பு மாற்று அறுவை சிகிச்சைக்கு இது பயன்படலாம்.

மேலும் படிக்க: சுயஇன்பம் மலட்டுத்தன்மையை ஏற்படுத்துமா? Does Masturbation cause infertility

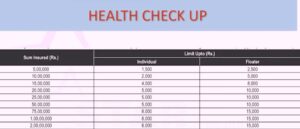

9) Health Checkup:

உடல் நிலையை சரிபார்த்தல் என்ற விஷயத்திற்கு cover செய்திருந்தாலும் அல்லது செய்யாமல் இருந்தாலும் நாம் இந்த Health Checkup செய்து கொள்ள முடியும் இதை இவர்கள் இதுபோல் செய்து தருகிறார்கள்.

10) Home Care Treatment:

Home care Treatment-லும் காப்பீட்டு தொகையில் 10% என கிளைம் செய்து கொள்ளலாம் அதாவது 5 லட்சம் வரை இந்த home care Treatment-இல் நாம் claim செய்து கொள்ள முடியும்.

இந்த home care Treatment-இல் மொத்தமாக 13 வகையான கிளைம் செய்து கொள்ள முடியும். முக்கியமாக ஆஸ்துமா, நீரிழிவு கால் புண், போன்று பல முக்கிய அம்சங்களுக்கு இதில் கிளைம் செய்து கொள்ள முடியும்.

முக்கியமாக ஆஸ்துமா என்ற ஒரு நோய்க்கு இதில் சிறப்பாக சேர்க்கப்பட்டுள்ளது. இதில் கிளைம் செய்து கொள்ள முடியும். எனவே கண்டிப்பாக இந்த விஷயத்தை மனதில் வைத்துக்கொள்ளுங்கள்.

11) Delivery Cover/ பிரசவ கவர்:

பிரசவத்திற்கு இதில் நாம் கிளைம் செய்து கொள்ள முடியும். காப்பீட்டு தொகை ஒரு லட்சம் ரூபாய் என்றால் அதில் 10% claim செய்து கொள்ள முடியும்.

அதாவது, ஒரு லட்சம் ரூபாய் என்றால் 10 ஆயிரம் ரூபாய் கிளைம் செய்து கொள்ளலாம்.

பிரசவத்திற்கு கிளைம் செய்து கொள்ள காத்திருப்பு 24 மாதங்கள் ஆகும். மற்றும் அடுத்த பிரசவத்திற்கு இடையே காத்திருப்பு நாட்கள் என எந்த ஒரு நிபந்தனையும் இதில் இல்லை.

இது ஒரு சிறப்பான அம்சமாக பார்க்கப்படுகிறது. பொதுவாகவே எந்த ஒரு இன்சூரன்ஸ் பாலிசிகளும், ஒரு பிரசவத்தில் இருந்து இன்னொரு,

பிரசவத்திற்கு ஒரு வருடம் முதல் இரண்டு வருடம் என காலம் இருக்கவண்டும் என்று இருக்கும். ஆனால் இந்த இன்ஷூரன்ஸில் இதில் எந்த நிபந்தனையும் கிடையாது.

பிறந்த குழந்தைக்கு ஏதேனும் பிறக்கும் பொழுது ஏதேனும் இருந்தால் அதையும் அந்த பாலிசியின் அடிப்படையில் கிளைம் செய்து கொள்ள முடியும்.

மேலும் படிக்க: பாதாம் மற்றும் பிஸ்தா விட அதிக ஊட்டச்சத்து நிறைந்த விலை குறைவான உணவுகள் :

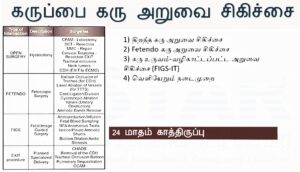

12) கருப்பை கரு அறுவைசிகிச்சை:

கருப்பை கரு அறுவை சிகிச்சைக்கும் இதில் கிளைம் செய்து கொள்ள முடியும். i) திறந்த கரு அறுவை சிகிச்சை,

ii) Fetendo கரு அறுவை சிகிச்சை,

iii) கரு உருவம் வழிகாட்டப்பட்ட அறுவை சிகிச்சை,

iv) வெளியேற்றும் நடைமுறை, 24 மாதங்கள் காத்திருப்பு காலம் ஆகும்.

இதில் நான்கு விஷயங்கள் எந்தெந்த வகையில் சிகிச்சை கொடுக்கப்படுகின்றது அதற்கு பெற்றுக்கொள்ளலாம்.

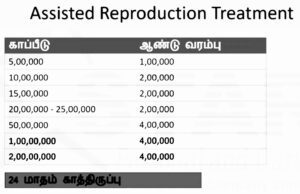

13) Assisted Reproduction Treatment:

குழந்தையின்மைக்கான சிகிச்சைக்கு இதில் claim செய்து கொள்ள முடியும். ஒருவர் குழந்தை இல்லாமல் இருந்தால் அவருக்கு சிகிச்சை என்று ஒன்று தேவைப்படும்.

இதற்கு பல செலவுகள் ஏற்படும், இதனால் இதனை இதில் claim செய்து கொள்ள முடியும். காத்திருப்பு காலங்கள் 24 மாதங்கள்.

காப்பீடு தொகை 5 லட்சம் என்றால், ஒரு லட்சம் வரை claim செய்து கொள்ள முடியும். அதிகபட்சமாக 4 லட்சம் வரை இதில் claim செய்து கொள்ளலாம்.

இதற்கு சில பல வரைமுறைகள் உள்ளது. அதன் அடிப்படையில் மட்டுமே இதை claim செய்து கொள்ள முடியும். அவை என்னென்னவென்று கீழே பார்த்து தெரிந்து கொள்ளுங்கள்.

இதன்படி நீங்கள் குழந்தையின்மைக்கான பிரச்சினையை சரி செய்ய நல்ல முறையில் இதை கிளையும் செய்து பயனடையுங்கள்.

மேலும் படிக்க: What is Crypto currency ? | கிருப்டோ கரன்சி என்றால் என்ன ? | Tamil

14) Compassionate Travel:

இந்த Claim முறை என்பது ஒருவர் பாலிசியை எடுத்துள்ளார் என்றால், அவர் வேறு ஏதாவது ஒரு இடத்திற்கு சென்று இருக்கும்பொழுது,

அதாவது வேறு ஏதாவது ஒரு ஊருக்கு சென்று இருக்கும் பொழுது, அங்கு அவசர தேவைக்காக, ஏதாவது ஒரு இடத்தில் சிகிச்சை பெறுகிறார் என்றால்,

அவரை பார்க்க அவரது வீட்டில் இருந்து செல்லும் நபருக்கு இதில் கிளைம் செய்து கொள்ளலாம். இந்த கிளைம் என்பது அவரைப் பார்க்க செல்லும் பொழுது Air Way Travel எனப்படும்,

விமான போக்குவரத்து மூலம் பயணம் செய்து அவரைப் பார்க்க செல்லும் பொழுது இதில் கிளேன் செய்து கொள்ள முடியும். இதில் 10,000 வரை Claim செய்து கொள்ள முடியும்.

15) Repatriation of Moral Remains:

Policy எடுத்து இருக்கும் ஒருவர் வேறு ஏதாவது ஒரு இடத்திற்கு சென்று இருக்கும் பொழுது அங்கு அவர் ஏதாவது,

ஒரு சூழ்நிலையால் இறக்கும் சூழ்நிலை ஏற்பட்டு இறந்துவிட்டால், அவரை மீண்டும் அவரது சொந்த ஊருக்கு எடுத்து வர ஆகும் செலவை,

இதில் கிளைம் செய்து கொள்ள முடியும் இதற்கு அதிகபட்சமாக 15,000 வரை கிளைம் செய்து கொள்ள முடியும். இது Repatriation of Moral Remains என்று அழைக்கப்படுகிறது.

16) Shared Accommodation cover:

நமக்கு தங்குவதற்கு ஒரு room கொடுத்து இருக்கிறார்கள் என்றால் நாம் அது இல்லாமல் shared என்ற முறையில் பகிர்வு அறையில் தங்கி வந்தாள்,

அதற்கு நாம் இதில் கிளைம் செய்து கொள்ள முடியும். ஒரு நாளைக்கு 1000 ரூபாய் வீதம் இதில் கிளைம் செய்து கொள்ளலாம்.

மேலும் இவை அனைத்தும் Star Health Insurance மூலம் அங்கீகரிக்கப்பட வேண்டும். இவ்வாறு அங்கீகரிக்கப்பட்டால் நாம் இதில் கிளைம் செய்து கொள்ளலாம்.

17) Ayush treatment cover:

இந்த ayush treatment cover இல், நாம் காப்பீட்டு தொகை வரையில் நாம் கிளைம் செய்து கொள்ள முடியும்.

18) உடல் பருமன் சிகிச்சை:

உடல் பருமன் சார்ந்த சிகிச்சைக்கு இதில் கிளைம் கிடையாது. உடல் பருமன் பிரச்சினை என்பது இன்றைக்கு அதிகமாக இருக்கிறது மேலும் இதில் பிளைன் கிடையாது.

மேலும் படிக்க: How to Drive a car | Tamil | கார் ஓட்டுவது எப்படி ?

19) கண்புரை சிகிச்சை:

கண்புரை சிகிச்சைக்கு வரம்பு எதுவும் இதில் கொடுக்கப்படவில்லை. வரம்பு இல்லாமல் உள்ளது.

20) Modern Treatment:

இந்த modern சிகிச்சைக்கு வரம்பு கொடுக்கப்படவில்லை மற்ற சிகிச்சை முறைக்கு ஏதாவது ஒரு கிளைம் வரம்பு இருக்கும்.

ஆனால் இதற்கு கொடுக்கப்படவில்லை நாம் காப்பீட்டு தொகை வரையில் கிளைம் செய்து கொள்ள முடியும்.

21) No Claim Bonus:

இந்த பாலிசியை பொருத்தவரையில் ஒவ்வொரு வருடமும் 25% வரை கிளைம் செய்து கொள்ள முடியும்.

இவ்வாறு 100% வரும் வரை நாம் கிளைம் செய்து கொள்ள முடியும். 100% முடிந்த பிறகு வழக்கம் போல் கிளைம் செய்ய இயலாது.

22) Restore:

Restore என்ற கிளைம் முறையில் எந்த ஒரு நிபந்தனையும் கிடையாது. unlimited என்ற முறையில் நாம் claim செய்து கொள்ள முடியும். மேலும்,

அதாவது ஒருவருக்கு ஒரு உடல் சார்ந்த பிரச்சினை ஏற்பட்டால் அவை குணப்படுத்திய பின்பு மீண்டும் அதே பிரச்சினை ஏற்பட்டால்,

இதில் கிளைம் செய்து கொள்ள முடியும். பாலிசியின் தொகைக்கு உள்ளே இருக்கும் வரை நாம் இதில் கிளைம் செய்து கொள்ள முடியும்.

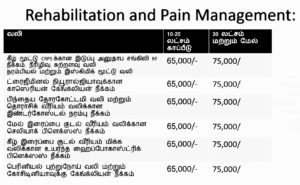

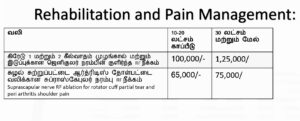

23) Rehabilitation and Pain Management:

இந்தக் கிளைம் முறையில் காப்பீட்டு தொகையில் 20 சதவீதம் வரை கிளைம் செய்து கொள்ள முடியும். இது பலருக்கும் உதவி புரியலாம்.

நான்கு வகையான விஷயத்திற்கு இதில் கிளைம் செய்து கொள்ள முடியும் அவை,

a) பாலி ட்ராமா.

b) தலையில் காயம்.

c) முதுகெலும்பு நோய்கள்.

d) பக்கவாதம்.

இந்த விஷயங்களுக்கு நாம் இதில் பெண் செய்து கொள்ள முடியும்.

மேலும் படிக்க: Home Remedies For Gas Problem In Tamil | வாயு பிரச்சனையை சரி செய்வது எப்படி ?

24) co payment:

61 வயதிற்கு மேல் யாரேனும் பாலிசி எடுத்தால் அது co payment கீழ் வரும். இதற்கு இதில் 10% வரை claim செய்து கொள்ள முடியும்.

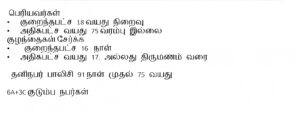

25) காப்பீடு எடுக்க வயது:

காப்பீடு எடுக்க குறைந்தபட்சம் 18 வயது அதிகபட்சம் 75 வயது என மேலே காட்டப்பட்டுள்ளது போல நாம் காப்பீடு எடுத்துக் கொள்ள முடியும்.

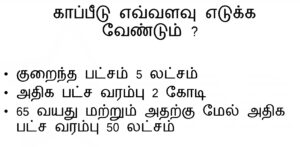

26) காப்பீடு எடுக்க எவ்வளவு வேண்டும்:

குறைந்தபட்சம் 5 லட்சம் அதிகபட்சம் 2 கோடி உள்ளது 65 வயது மற்றும் அதற்கு மேல் உள்ளவர்கள் 50 லட்சம் வரை செய்து கொள்ள முடியும்.

27) Discount/ டிஸ்கவுண்ட்:

டிஸ்கவுண்ட் பொறுத்தவரையில் குடும்ப பாலிசியை பொருத்தவரையில் 40%, மற்றும் 20 லட்சம் வரை காப்பீடு இருந்தால் 50,000 கழிவு எனவும்,

45% தள்ளுபடி என்ற விதத்தில் உள்ளது மேலே காண்பித்துள்ளது போல நீங்கள் பெற்றுக்கொள்ள முடியும்.

28) முன்பு உள்ள நோய்களுக்கு காத்திருப்பு காலம்:

a) 36 மாதம் காத்திருப்பு காலம்.

b) மூன்று வருட பாலிசியை எடுத்திருந்தால் 30 மாதம் காத்திருப்பு காலம் ஆகும்.

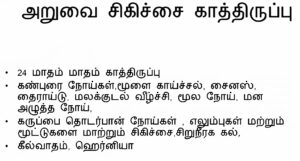

29) அறுவை சிகிச்சை காத்திருப்பு காலம்:

24 மாதங்கள் காத்திருப்பு ஆகும், மற்றும் காத்திருப்பு அடங்குபவை கண் புரை நோய்கள், மலக்குடல் வீழ்ச்சி, மூல நோய் போன்று மேலே காண்பித்துள்ளது போல அடங்கும்.

மேலும் படிக்க: Kidney Failure Symptoms In Tamil – சிறுநீரக பாதிப்புக்கான 10 அறிகுறிகள்

30) பொதுவான காத்திருப்பு காலம்:

ஆக்சிடென்ட்/ Accident என்ற ஒரு விஷயத்தை தவிர பாலிசி எடுத்த 30 நாட்கள் வரை வேறு எதற்கும் நாம் இதில் கிளைம் செய்ய முடியாது.

31) premium policy:

35 வயது வரை உள்ள இரண்டு பெரியவர்கள் மற்றும் 2 சிறியவர்கள் சேர்த்து இந்த பிரீமியம் பாலிசியை எடுத்துக் கொள்ள முடியும்.

இதற்கு ஆகும் செலவு 17,611 ஆகும். GST உட்பட சேர்த்து இதில் அடங்கும். இந்த பாலிசி தமிழ்நாட்டில் சென்னையில் மட்டும் சற்று அதிகமாக இருக்க வாய்ப்புள்ளது மற்றபடி மற்ற மாவட்டங்களில் இந்த தொகை இருக்கும்.

Note:

நீங்கள் பார்த்த அனைத்து பாலிசி வகையையும் படித்து புரிந்து தெரிந்துகொண்டு பயன்பெறுங்கள். இது பலருக்கும் நன்மை விளைவிக்கும்.

ஆபத்தான பல நேரங்களில் இது உங்களுக்கு கை கொடுக்கலாம். மேலும் இந்த இன்சூரன்ஸ் பாலிசியில் என்னென்ன இடம்பெறாது என்பதை,

நீங்கள் பாலிசி எடுக்கும் பொழுது சற்று ஒரு முறை மட்டும் தெரிந்து பாலிசியை எடுத்து பயன்படுத்துங்கள். இதை அனைவருக்கும் அனுப்பி பலரது வாழ்வை நலமுடன் வைத்துக்கொள்ள உதவி புரியுங்கள் நன்றி.

மேலும் படிக்க: Health benefits of Shallots in Tamil | சின்ன வெங்காயத்தின் மருத்துவ பயன்கள்